对“盲目乐观”的金融科技行业的观察

银行界似乎坚信,新冠病毒疫情将有助于加快行业内的数字化转型:

- 波士顿咨询集团发布一篇标题为《COVID-19疫情将全面加快零售银行业的数字化转型》文章,其中提到此次危机之后,将有25%的消费者减少或者停止通过银行分支机构办理业务。

- 根据The Financial Brand的说法,“银行业的新常态正迅速从广泛建立分支机构、以产品为中心、包含大量遗留技术与文化的组织,转变为以消费者为中心、可无缝交付个性化解决方案的组织。”

- RTInsights则写道,“在人员远程办公与客户在线操作的总体背景下,COVID-19疫情正在加快银行业的数字化转型速度。”

说了这么多,数字化转型究竟是什么?

首先要强调,以上观点完全错误,而且/或者是误解了数字化转型的真实含义。

让我们一条一条驳斥。25%的消费者计划减少或不再使用银行分支机构办理业务,这对于转型来说是个很弱的论点。毕竟即使不亲自前往,用户们也有可能选择向呼叫服务中心拨打电话,而这依靠的仍然是转型前的银行服务设施。

其次,银行并没有“迅速”地“无缝交付个性化解决方案”。事实上,目前各大金融机构仍然在努力适应危机带来的新挑战,服务升级方面的工作在短短三个月内也根本不可能有多大进展。

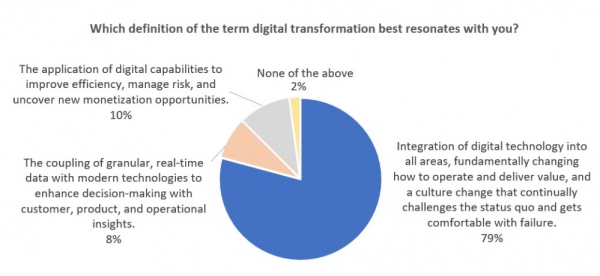

最重要的是,前面提到的三条结论跟数字化转型的定义也搭不上边——没错,这里说的是银行高管自己提出的定义。在Cornerstone Advisors进行的2019年调查中,银行高管们被问到哪三条数字化转型定义最能引起他们的共鸣。其中赢得近80%选票的定义为:

“将数字化技术整合至所有领域,从根本上改变运营与交付价值的方式,通过文化变革不断挑战现状并以更宽容的态度接受失败。”

总结:这么看来,减少分支机构数量、逐步推广银行数字化工具以及增加居家办公的银行员工比例,似乎都跟数字化转型没有什么直接联系。

银行业数字化转型的四项基本要求

为了推动并加快银行业的数字化变革进程,需要以下四项实际举措:

1) 彻底更新传统技术。在技术培训基础设施尚不完善的行业当中,转型工作反而相对较快。但银行业拥有丰富且历史悠久的技术基础设施,其中既包括用于支持后台功能的大型机系统,也包括客户能够直接访问的在线服务系统。

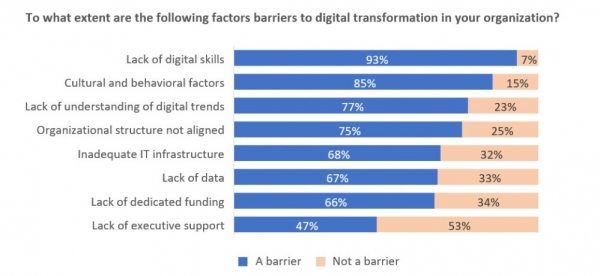

在Cornerstone的研究当中,近70%的受访者表示机构的现有技术基础设施对数字化转型构成阻碍。另外30%则对这个问题存在一定误解。

尽管市面上已经出现了一些有助于同现有核心系统相集成,并以此为基础建立数字化转型成果的创新方法,但银行业中的数字化转型仍然步履维艰。甚至可以断言,在更多银行机构采用云解决方案替换所有核心系统之前,整个行业的数字化转型根本不会出现(更遑论加速)。

2) AI的成熟。时至今日,一部分银行业从业者似乎还没有意识到人工智能(AI)技术将给整个银行业带来的重大影响。

但必须承认,银行业中的AI技术还不够成熟。虽然AI已经在欺诈保护与风险管理方面取得显著成熟,但这是数十年来不断积累与探索的结果,并不是最近才刚刚出现的全新趋势。

AI在市场营销与客户支持方面的表现仍不尽人意。如果是作为关键转型技术的AI都不够可靠,产业转型又要从何谈起?

美国银行此前宣布,其AI客户支持工具Erica在今年3月到5月期间月均新增用户数量达100万,目前总用户数量已经高达1400万。

我本人就是其中一位用户,而且尝试着使用过三次。其中有两次,该工具没能正确理解我的问题;在第三次中,Erica给出了一个荒谬的答案。

数字化转型?转你个头。

只有将AI技术嵌入并整合至后台支持以及面向客户功能等一系列应用程序与系统当中,银行业才算真正实现了数字化转型。

我们距离目标还差得很远,所以请银行业先别急着欢呼雀跃,谢谢。

3) 新一代高层管理人员。亲爱的高管同志们:我已经看到问题了,你们就是问题。

在Cornerstone调查到的高管中,有85%的受访者表示“企业文化”已经成为转型工作中的障碍。

企业文化的问题根本不可能源自“并不需要转变”的基层员工。相反,坐拥三、四十年的从业经历,目前的很多银行业领导者在头脑中形成了关于行业运作方式的惯性思维,而且根深蒂固。

发展的概念人人会说,但落实到行动中却是难上加难。

早在上世纪八十年代,不少组织就开始缓慢地引入个人计算方案。但直到1946年到1964年间出生的婴儿潮一代出任高层主管之后,PC设备的使用率才真正迎来全面提升。

同样的,恐怕只有在六零后与七零后所代表的X一代,特别是2000年左右成年的千禧一代掌权后,数字化转型才能真正在银行业中开花结果。

4) 磨难是系统升级的原动力。如果在新冠疫情之后,世界经济出现V字形的快速复苏,请千万别盲目乐观地认为银行业会借此机会加快数字化转型的步伐。

好年景只会在大多数组织中培养起骄傲自满、抱残守缺的情绪。换言之,经济复苏只会让大部分银行暂时把数字化转型放到一边,对现有业务体系的能力产生莫名其妙的自信。

从观历史,只有磨难与冲击才是个人、组织乃至国家发展的原动力。很明显,银行业需要更多磨难,包括经济衰退、技术创新以及法规变更等等。只有这样,数字化转型的引擎才能一直保持高速输出。

数字化转型之路

事实上,数字化转型的道路不是、也不可能是一条直线。随着机构的发展以及对变化的不断适应,整个转型周期也将漫长而曲折。

而任何认为这一切将在短期内实现的专家们,都是在自欺欺人。